软银支持的OPay瞄准整个非洲的无银行账户人群

作者:Namir Kaissi

基于移动的支付平台OPay自2018年推出以来取得了成倍的增长,渗透到尼日利亚的无银行账户和银行账户不足的人群中。它允许用户发送和接收资金,支付账单,并订购食品和杂货,拥有成千上万的代理网络。

- 尼日利亚的移动钱包渗透率在2020年达到9.2%,预计2025年将达到18.9%

- 软银对OPay的投资将用于进入非洲的更多市场

- OPay有潜力发展成为一个全面的数字银行

OPay是一家成立于尼日利亚的金融科技公司,于2018年在拉各斯推出其移动支付平台。此后,该公司扩大了产品范围,允许用户支付水电费,免费向银行和其他用户进行实时汇款,在应用程序上聊天,进行离线银行交易,并使用OPay的任何储蓄产品开设储蓄账户,每年的利息回报高达15%。

到2025年,移动钱包的渗透率将达到19%。

多年来,电信公司主导的移动钱包在尼日利亚一直处于领先地位。然而,其蓬勃发展的金融科技行业导致其移动支付市场的快速增长。移动支付公司Boku报告说,尼日利亚的移动钱包渗透率预计将从2020年的9.2%增加到2025年的18.9%。移动钱包交易量预计将从2020年的40亿增加到2025年的75亿。此外,移动钱包交易额预计将从2020年的450亿美元增加到2025年的725亿美元。

Boku公司副总裁兼亚太区总经理Wong Loke Hwee说:"移动支付可以成为向无现金社会过渡的主要动力。然而,一个国家是否准备好采用移动支付,几乎完全取决于智能手机的采用情况"。

截至2020年,OPay的估值为20亿美元,收入达到3800万美元。该公司筹集了5.7亿美元的资金,并建立了一个由30万个线下代理组成的网络,作为其金融服务的实体桥梁。它为约1000万尼日利亚人提供服务,处理约20%的销售点(POS)支付总额。2020年12月,OPay的月交易量增长了4.5倍,超过20亿美元。OPay声称处理尼日利亚移动货币运营商中约80%的银行转账,以及该国20%的非商户POS交易。截至2021年,该公司的月交易量已超过30亿美元。此外,就OPay的移动钱包所处理的交易而言,预计未来五年的复合年增长率将达到10%。

OPay已经开发出一种易于使用的移动钱包,将为非洲人带来更多的金融包容性。用户可以通过有效的电话号码和活跃的电子邮件地址开设OPay账户。如果用户没有银行账户,他们仍然可以通过访问OPay代理并向他们提供OPay号码来使用和资助他们的OPay钱包,这样存入的金额就可以转移到钱包中。与传统的银行账户相比,OPay提供的便利性是一个优势,在传统的银行账户中,客户需要申请,等待银行出纳员,被批准获得ATM卡,然后再注册网上银行。

此外,OPay客户每天可获得三次免费的银行转账。之后的转账费用为15尼日利亚奈拉(0.036美元)。当交易开始时,会收取3%的服务费,并自动从账户余额中扣除。OPay有吸引力的产品为非洲提供了通过数字创新提高金融普惠的动力。

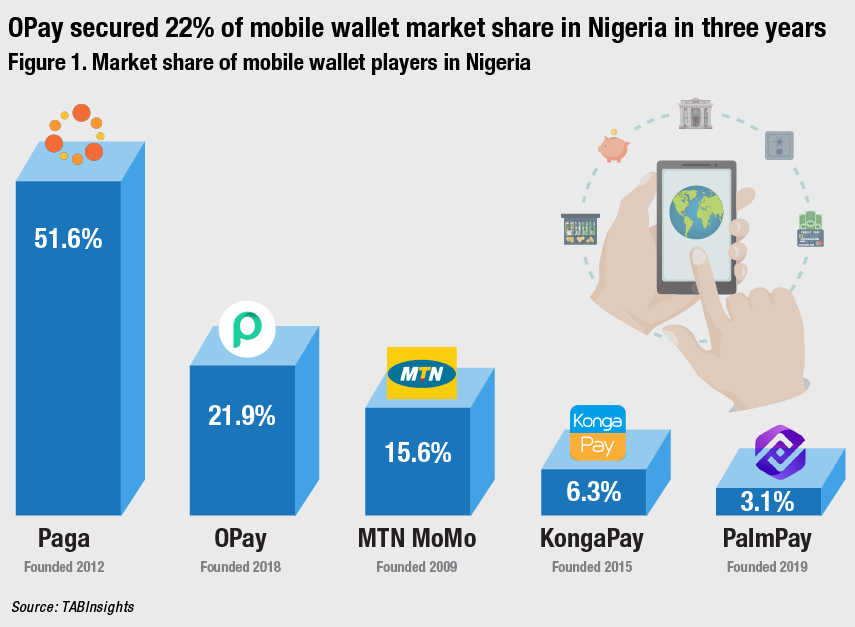

OPay在其包括尼日利亚、肯尼亚和坦桑尼亚的运营市场中拥有1500万活跃用户,该公司平均每天处理100,000笔交易。仅在尼日利亚,其用户在过去四年中通过其移动钱包的信用连接储蓄账户,以及通过使用其平台向客户贷款的贷款人提供的小额贷款,已经储蓄了超过30亿美元。OPay在尼日利亚市场的市场份额为21.9%,超过了MTN Momo、KongaPay和PalmPay。

自2018年开始运营以来,OPay已经成功地在尼日利亚的移动支付市场上开辟了一个重要的份额。移动支付平台Paga于2012年推出,在尼日利亚市场占有51.6%的大部分市场份额,拥有超过1700万用户。它在过去四年里处理了价值80亿美元的交易。然而,OPay的交易要求最低。在OPay上,基本的交易限额是50,000尼日利亚奈拉(121.63美元),然后才要求客户提供额外的信息,这对Paga的1级客户也是如此。Paga的二级客户,如果有他们的姓名、电话、地址和身份证信息的档案,每天最多可以转账200,000尼日利亚奈拉(551美元)。

与Paga一样,OPay也同时使用在线和离线代理,向尽可能多的人提供支付解决方案。虽然Paga处理的交易更多,但OPay的线下渗透率更高,有40,000个代理,而Paga只有15,000个交易的线下代理。

OPay提供银行-移动支付双重功能,即客户的账号也是他们的电话号码。Paga还允许用户从尼日利亚的任何银行接收资金。不过,用户会被分配一个单独的账号。此外,2021年7月,OPay推出了OPay借记卡,允许客户通过在线和离线渠道赚取现金返还,提取现金,并进行快速和直接的资金。

软银通过投资OPay渗透到非洲支付领域

软银以20亿美元的投后估值,收购了OPay 30%的股份,这是迄今为止在非洲最大的一笔投资。软银创始人孙正义表示,对OPay的投资将使他们在未来几年内比其他可能试图进入非洲的支付业务公司更具竞争优势。"该公司对其通过使用手机和其他技术带来金融包容性和改善非洲大陆人民生活的潜力充满信心,"孙正义解释说。

他还说,软银将能够从OPay学到很多关于管理整个非洲大陆的金融服务的方法。孙正义计划将软银拓展到非洲大陆,因此此次投资有望成为未来的契机。

OPay在尼日利亚的快速增长为今后几年进一步扩大业务提供了一个非常坚实的基础。尼日利亚的每一家移动支付初创公司在扩大规模时都采用了略有不同的产品和市场策略。

随着OPay着眼于未来,它有可能寻求增长的战略,包括地域扩张和金融普惠。今年早些时候,OPay在非洲第二大经济体埃及推出。OPay在埃及面临着来自Fawry的主要竞争,Fawry是一家埃及移动货币和支付公司,最近已经上市,市值约为18亿美元。

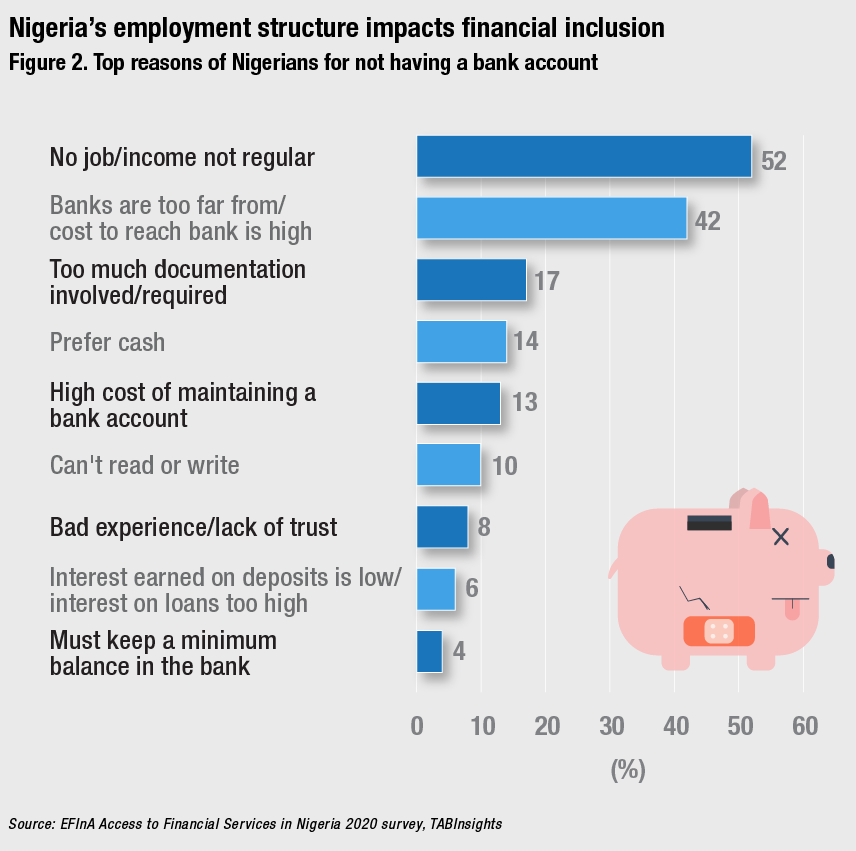

尼日利亚只有45%(4770万)的人口有银行账户。没有银行账户的最主要原因包括人们对银行的态度或看法,银行服务的可及性差,以及收入不稳定或低。愿意开立银行账户的尼日利亚人需要提交有效的身份证明,如国民身份证或护照,水电费账单中的地址证明,以及账户中存入的5000尼日利亚奈拉(12美元)。然而,尼日利亚约66%的成年人口生活在农村地区,2020年第二季度的失业率达到27.1%,约40%的人口生活在贫困之中。

数字金融服务、代理网络和移动电话拥有率的增长(目前为81%)凸显了通过移动支付等数字金融服务推动金融包容性快速增长的机会,这也显示了移动钱包在该国的巨大潜力。

演变成一个全面的数字银行

由于其庞大的用户群,OPay有潜力发展成为一个成熟的数字银行。尼日利亚数字银行初创公司Kuda Bank融资5500万美元,估值5亿美元。Kuda声称拥有140万用户,而OPay估计有200万个有余额的移动钱包,直接或间接地服务1000万尼日利亚人。

然而,尼日利亚的金融监管机构最近对该国的金融科技公司发起了一场激进的打击,颁布了一系列新的规则和法律。尼日利亚中央银行尚未为数字银行建立一个具体的许可制度。这对希望成为尼日利亚数字银行的OPay来说都是一个挑战。

鉴于支付业务在尼日利亚的快速增长和4亿美元的融资,OPay在未来几年将在尼日利亚和非洲的新市场进行大规模扩张。随着金融普惠在非洲的持续增长,OPay等移动货币产品是将非银行人群整合进金融体系的关键。OPay可以利用其在尼日利亚的势头,继续扩大其移动支付业务,并最终可能包括一个全面的数字银行平台。

To view English version

Leave your Comments