2025年前,先买后付(BNPL)将在亚太地区损失52亿美元

作者:Dandreb S.

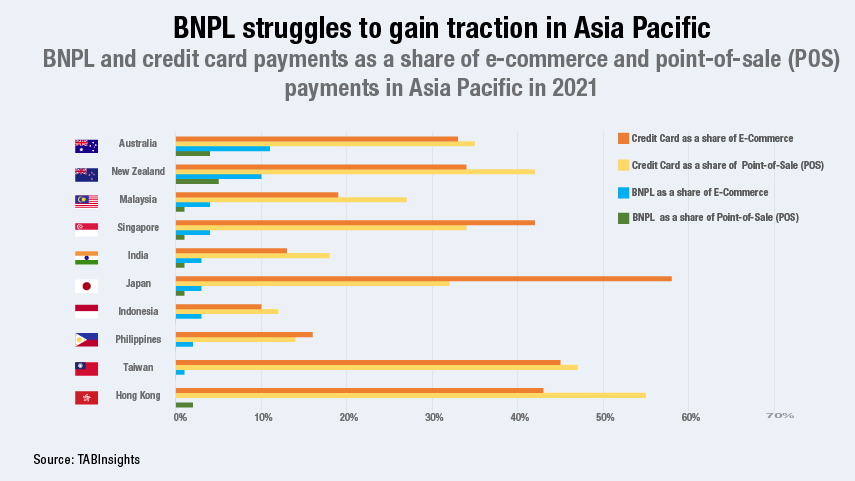

尽管早期投资者大肆炒作,但到2025年,"先买后付"(BNPL)仅占亚太地区电子商务支付方式价值的2%,比2021年的1%估计增长不大。相比之下,根据来自FIS的支付处理公司Worldpay的数据,到2025年,BNPL在欧洲的使用增长预计将达到12%,在北美将达到9%。

来自现有支付方式的激烈竞争是导致这种新的消费融资方式增长缓慢的一大因素。2021年,BNPL在香港的销售点(POS)中占2%的份额,而信用卡占55%。印度的BNPL使用率为1%,而信用卡为18%。在印度尼西亚,BNPL占电子商务中使用的支付方式的3%,而信用卡占10%。马来西亚在电子商务中的BNPL份额为4%,而信用卡为42%。菲律宾为2%,而信用卡为16%。BNPL占新加坡电子商务支付量的4%,而信用卡为42%。

较大的BNPL公司,如Afterpay和Paidy,目前的平均利润率仅为每年-15%。菲律宾的 Cashalo 和印度尼西亚的 Akulaku 等作为BNPL新兴市场的新参与者,利润率则低至-100%。到2025年,BNPL参与者将面临52亿美元的综合损失。新兴市场的BNPL参与者的损失甚至更加明显,因为他们更加专注于长尾、无银行账户或银行账户不足的消费者,预计这将导致更大的信贷损失和融资成本。

Afterpay在2021年财政年度报告了1.594亿美元的损失,而上一年的损失为2290万美元。Zip公司报告2021年亏损6.588亿美元,比2020年财政年度的2000万美元亏损增加了3204%。

据报道,在2021年期间,澳大利亚BNPL公司的坏账总额为2.2亿美元,销售额为114亿美元,相比之下,包括美国运通和大莱卡在内的消费卡行业报告了1540万美元的拖欠贷款,销售额为568亿美元。

此外,还缺乏关于新融资趋势的消费者教育,这导致了过度消费。申请BNPL账户比申请信用卡更容易。在大多数平台上,只需要24小时左右的时间就能得到验证,并激活用户账户。BNPL不需要工资或收入报表,这使得它比信用卡申请简单得多。然而,BNPL可能让消费者获得他们无法负担的信贷,这可能导致债务陷阱,变得更加难以摆脱。

监管的缺失有助于BNPL参与者的发展和降低成本,但很可能会发生变化,因为整个地区的当局目前正在制定法律,以保障消费者的利益并防止过度负债的风险。监管机构还希望加强对BNPL参与者的后台支付处理、了解你的客户(KYC)要求、尽职调查和反洗钱规定。因此,当这些严格的规则实施后,利润率可能会进一步受到挤压。

马来西亚将在今年颁布一项消费者信贷法案。它旨在加强对所有消费信贷活动的监管,其中包括BNPL计划的提供者。在印度尼西亚,虽然目前没有针对BNPL行业的具体法律,但参与者必须遵守信贷服务的某些要求。印度尼西亚银行(BI)颁布了新的法规,规定非银行支付服务必须拥有至少15%的印尼所有权,而至少51%的有表决权的股份必须由印尼人、个人或实体拥有。非银行支付基础设施公司必须至少有80%的印尼人拥有。

日本尚未起草关于BNPL的法律,因为监管机构不确定消费者融资计划是否会在市场上繁荣。2022年初,新加坡金融科技协会成立了一个工作小组,以建立一个BNPL框架,其中将包括执法措施,以保障消费者的利益,防止 "过度负债 "的风险。菲律宾建立了全面的信贷服务法律法规,包括许可要求和监管预期。澳大利亚即将对支付监管进行改革,包括对BNPL供应商以及整个行业实施更严格的监管。

参与者们也在采取措施发展这个行业,吸引更多的客户。2021年8月,Square希望通过290亿美元的交易收购AfterPay来扩展到BNPL领域。2021年11月,Afterpay宣布推出新的金钱和生活方式的应用程序,Money by Afterpay。预计它将为360万用户提供全新的金钱体验,如在一个应用程序中整合他们的储蓄和支出。同月,印尼网贷公司Kredivo宣布在越南扩展其BNPL服务。

2021年9月,澳大利亚 ZIP 宣布投资 5000 万美元,收购印度 BNPL 平台 ZestMoney 的少数股权。几个月后,其国内同行Latitude宣布计划与新加坡的零售商Harvey Norman建立战略伙伴关系,率先在东南亚市场推出。

2021年10月,全亚洲最大的BNPL供应商之一Atome宣布,该公司正在进入菲律宾。该公司已与全国100多家在线和离线零售商建立了战略伙伴关系。2021年9月,Paypal 以 27 亿美元的价格收购了日本的 Paidy。

尽管最近兼并和收购活动激增,而且早期投资者的兴趣似乎也很浓厚,但亚太地区的BNPL行业在获得牵引力和实现盈利方面仍然面临着艰巨的任务。行业参与者必须优化他们的商业模式,专注于客户定位和用户保留,以实现这两方面的增长。此外,企业应注重通过利用替代数据和客户行为来完善其信用评估过程。他们应该逐步扩大到高端商户和高收入、低风险用户,以推动票据规模的增长。参与者必须有一个明确的战略,提升效率,降低获客成本。

To view English version

Leave your Comments